NISAの基本

NISAには、一般NISAとつみたてNISAの2種類あります。 つみたてNISAは、投資できる金額の上限が年間40万円と低いですが、最長20年間(長期投資)毎月こつこつと(積立投資)積み立てることができます。

長期投資や積立投資は資産形成の王道で、初心者の方におすすめの方法です。 投資に回せる資金が少なくても、こつこつと長期間積み立てることで、老後のためなどの資産形成に大きく役立ちます。

一般NISAとつみたてNISAの比較やどちらがおすすめかについては以下の記事を参考にしてください。

【関連記事】一般NISAとつみたてNISAの違いは? どっちがおすすめ?

ここでは一般NISAの特徴を紹介します。

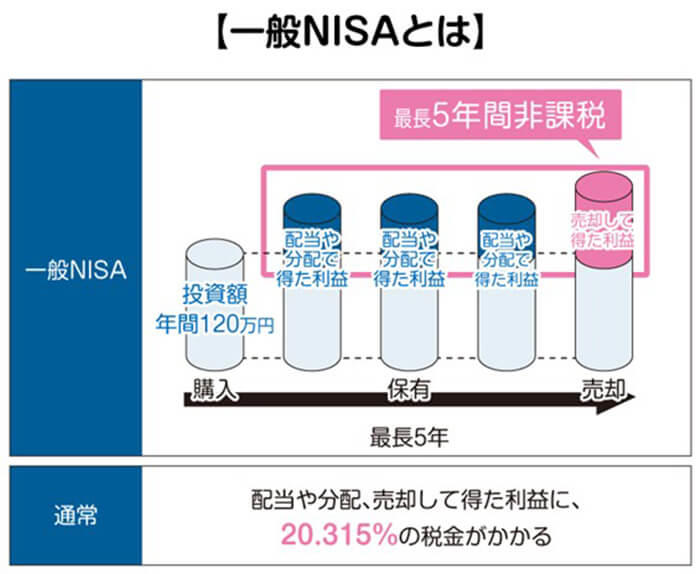

【一般NISAの特徴】

下の表は横にスクロールできます

| 対象者 | 20歳以上の国内在住者 |

| 取り扱い商品 | 国内・海外株式、投資信託 |

| 非課税で投資できる 上限額(年間) |

120万円 |

| 非課税で 運用できる期間 |

5年間(最長10年間) |

| 利用する目的(例) | 「非課税で少しでもお金を増やしたい」 「株主優待を楽しみたい」など |

幅広い年齢層で活用できる

NISAは国内居住者で20歳以上であれば誰でも利用することができ、年齢に上限はありません。

株式または投資信託が買える

投資には株式や外貨預金、国債、金、投資信託など様々な商品がありますが、一般NISAの対象となるのは、証券取引所に上場されている株式や投資信託です。

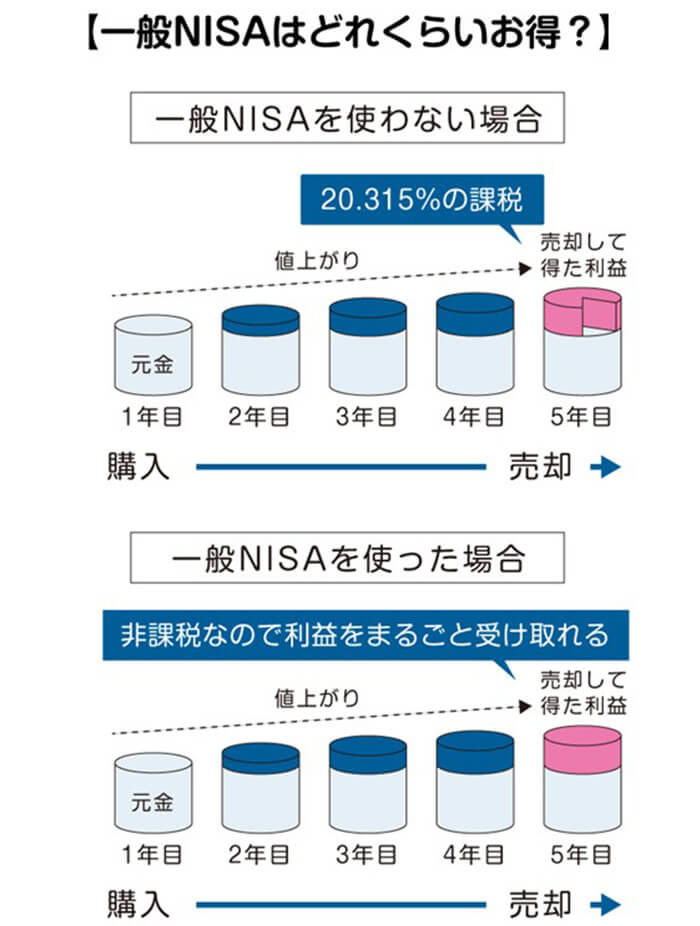

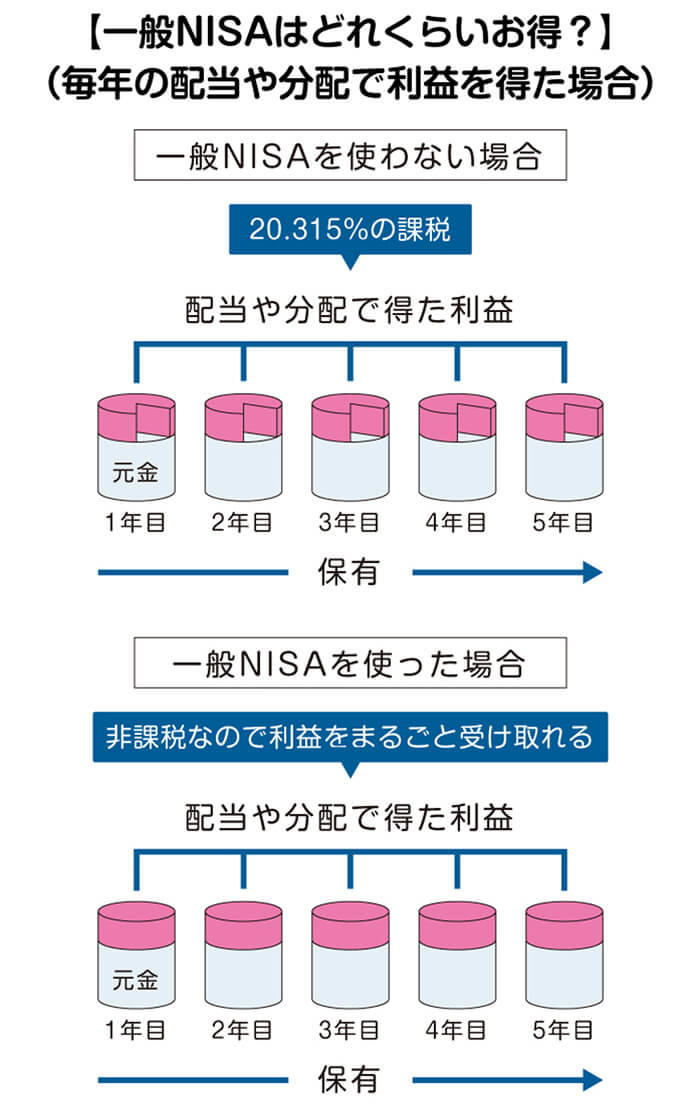

一般NISAで得られた利益には課税されない

通常、購入時よりも価格(株式投資は株価、投資信託は基準価額)が上昇した時に売却して得た利益や、配当や分配によって得た利益には、20.315%の税金がかかります。

しかし、一般NISAを使って得られた利益は非課税となります。

年間120万円まで投資できる

投資で得られた利益に税金がかからないのであれば、「たくさん投資した方がお得」と思う人がいるかもしれません。

しかし、一般NISAで投資できる金額は年間120万円が上限です。

また、非課税となる期間は5年間に限定されています。